نقش بانکداری الکترونیک در توسعه گردشگری

بانکداری اینترنتی ،موتور محرک گردشگری مجازی

قضیه برای بانکداری نیز به همین روال صادق هست. بانکداری اینترنتی و الکترونیکی اگر در دسترس نباشد و ظرفیت های سخت افزاری و نرم افزاری مطمئن و گسترده و حرفه ای در اختیار مشتریان و کاربران قرار ندهد، گردشگری مجازی، تا حد زیادی از تگاپو می افتد. چرا؟ دلایل بسیار هست. اما به طور کلی می توان عنوان کرد که عدم وجود ظرفیت های بانکداری اینترنتی قوی، سبب می شود تا پرتال های فعال در عرصه گردشگری، نتوانند به فروش تورهای مختلف، رزرو هتل ،رزرو خودرو برای گردشگران و حتی رزرو مطلوب بلیط هواپیما و وسایل حمل و نقل در مدت سفر یک گردشگر اقدام کنند. موفقیت گردشگری مجازی امروز در دنیا ،مدیون بانکداری اینترنتی و ظرفیت هایی هست که این عرصه برای گردشگری ایجاد کرد. نباید از این موضوع غافل شد. اکنون دنیا به سمت و سوی بانکداری اینترنتی هوشمند و یکپارچه سازی (integration) خدمات برای ارائه خدمات راحت تر و نوآور برای مخاطبان و به ویژه گردشگران اقدام می کند و حتی شاهد حضور هوش مصنوعی در توسعه خدمات بانکداری اینترنتی و در کنار آن، تقویت ظرفیت های گردشگری مجازی هستند. آن وقت، هنوز برخی از آژانس ها و شرکت های اتوبوس رانی و قطار و هواپیمایی کشورمان، از طریق اینترنت به صورت کاملا الکترونیکی، نمی توانند مراحل انتخاب، رزرو و خرید و صدور نهایی بلیط را برای مخاطبان و مشتریانشان همان طور که ریان ایر و اکسپدیا انجام می دهند، صورت دهند. خوب، این یک ضعف درون سیستمی هست که باید همه بخش های کشور در جهت توسعه گردشگری در ایران زمین، به آن توجه ویژه داشته باشند. بانکداری الکترونیک در کشورمان باید به قدری ظرفیت های سخت افزاری و نرم افزاری حرفه ای داشته باشد که همه فعالان گردشگری بتوانند خدمات و محصولات خود را از طریق بسترهای بانکداری مجازی هوشمند، عرضه کنند. طیف این عرضه کردن نیز، باید فراز تر از مرزهای جغرافیایی کشورمان باشد. در ادامه ،نگاهی داریم به فناوری های جدید در عرصه بانکداری الکترونیک که می تواند نقش فوق العاده در گسترش گردشگری مجازی داشته باشد. توجه به صنعت بانکداری مجازی، یک نگاه راهبردی را در توسعه پایدار و توسعه اقتصادی طلب می کند که فضای موفقیت های صنعتی را نیز سبب می شود. مقاله ای که در ادامه می خوانیم، مروری دارد بر مدل های موفق بانکداری الکترونیک جهان و در این سعی و روال، تلاش می کند برترین فناوری های روز جهان در عرصه بانکداری مجازی و ارائه خدمات به مشتریان را معرفی کند.مقدمه – داستان نسل ما

داستان صنعت بانکداری الکترونیک، روشن هست. سبک زندگی دیجیتالی (Digital Life Style)میلیاردها نفر از ساکنان کره زمین، سبب تشکیل کاربران جامعه اطلاعاتی (Information society) جهان شده است که هم اکنون ۲.۵ میلیارد نفر را شامل می شود. در واقع، نیمی از این افراد، یعنی یک ششم کل جمعیت کره زمین، هر روز وقت خود را در پرتال های شبکه های اجتماعی (social networks) مانند فیس بوک و تویتتر و اینستاگرام صرف می کنند، و در هفته، حداقل یک بار از خدمات بانکداری مجازی استفاده می کنند. اگر در اوسط دهه نود میلادی ،تنها ۱ میلیون پرتال فعال در اینترنت در دسترس بود، امروزه بیش از ۱۰۰ میلیون پرتال در وب وجود دارد که ۶۰ میلیون از این عدد، ازنرم افزار WordPress متن باز استفاده می کنند. سبک زندگی دیجیتالی مردمان روزگارما سبب شده تا سفر و تفریح نیز، تا حدود زیادی بسترهایش به اینترنت و فناوری اطلاعات گره بخورد. همین پرتال کوچ سرفینگی که قبلا معرفی کردیم، روزانه ده ها هزار نفر فقط از ایران به این پرتال مراجعه می کنند و در رویدادهای هنری و اجتماعی که کاربران در آن ایجاد می کنند، شرکت می کنند. از طریق پرتال های فعال گردشگری داخلی و خارجی، به رزرو و خرید بلیط های هوایی و شرکت در تورهای داخلی و خارج از کشور، اقدام می نمایند. موضوعی که مسبوق به سابقه نبوده است و فناوری اطلاعات و بانکداری اینترنتی، زمینه های بروز آن را فراهم کرد.

(نقش فناوری اطلاعات در توسعه صنعت گردشگری)

این ها همه فرصت هایی برای توسعه گردشگری در عصر فناوری اطلاعات هست. عصری که سبک زندگی دیجیتالی مردمانش، آن ها را به شبکه های اجتماعی سوق می دهد و کانون ها و جنبش های اجتماعی مختلفی از جمله هشتگ (hashtag) گذاری و پست نویسی(post) و سلفی گیری(selfie images) و امثالهم متولد می شود و همین ها، رسانه ای می شود برای اطلاع رسانی بیش تر و بستری برای معرفی مکان های مختلف برای جذب گردشگران. از این فرصت ها باید استفاده کرد. امروز، نقش شبکه های اجتماعی در توسعه گردشگری، بسیار مهم هست و صدها مقاله و کتاب و پایان نامه درباره این اهمیت، تحقیقات بسیاری انجام داده اند. به هر حال، همه بخش های در صنعت سفر و تفریح و گردش، نقش دارند و باید از ظرفیت های آن ها به خوبی استفاده کرد.

گردشگری در دنیای پیش روی

۱۰۰ پرتال پر بیننده اینترنت از Google و Facebook گرفته تا Amazon.com، حجم زیادی از گردش مالی و تجارت الکترونیک )e-commerce) خود را با ارائه اطلاعات و محتوای رایگان و دسترسی های غیر پولی به کاربران شکار می کنند. جنین اطلاعاتی، کمک زیادی به مخاطبان برای پیدا کردن مقاصد سفر فمشاوره های مختل، نقاط گردشگری پر مراجعه ،مکان های دیدنی، نایت لایف ها (night life) و امثالهم می کند. برخی از کشورهای جهان به دلیل هزینه های بالا سیستم سنتی بانکداری، به این فکر هستند که کل سیستم بانکی و گردش مالی خود را از حالت چاپی به الکترونیکی تغییر بدهند و به نظر می رسد، نخستین کشور جهان که چنین ظرفیتی را به زودی ایجاد خواهد کرد، نروژ، ثروتمندترین کشور تاریخ باشد. نروژ، به زودی اسکناس و سکه را از سیستم مالی خود حذف خواهد کرد. این دگردیسی در نظام مالی سبب می شود که عملا، همه بخش های اقتصاد، به سمت بانکداری مجازی روی بیاورد و قطعا، افزایش شفافیت مالی و هم چنین کاهش قابل توجه رشوه و فساد مالی، یکی از فواید اجرای چنین سیستم جدید می باشد. اگر شما به عنوان گردشگر در سال های آینده به این کشور سفر کنید، احتمالا باید پول خود را به صرافی و یا بانک یا باجه های الکترونیکی مخصوصی که احتمالا در آینده پیش بینی و تعبیه خواهد شد بددهید تا کارت الکترونیکی برای شما صادر شود. با این کارت، عین دیگر شهروندان نروژی قادر خواهید بود تا خرید کنید.

برخی از کشورهای جهان به دلیل هزینه های بالا سیستم سنتی بانکداری، به این فکر هستند که کل سیستم بانکی و گردش مالی خود را از حالت چاپی به الکترونیکی تغییر بدهند و به نظر می رسد، نخستین کشور جهان که چنین ظرفیتی را به زودی ایجاد خواهد کرد، نروژ، ثروتمندترین کشور تاریخ باشد. نروژ، به زودی اسکناس و سکه را از سیستم مالی خود حذف خواهد کرد. این دگردیسی در نظام مالی سبب می شود که عملا، همه بخش های اقتصاد، به سمت بانکداری مجازی روی بیاورد و قطعا، افزایش شفافیت مالی و هم چنین کاهش قابل توجه رشوه و فساد مالی، یکی از فواید اجرای چنین سیستم جدید می باشد. اگر شما به عنوان گردشگر در سال های آینده به این کشور سفر کنید، احتمالا باید پول خود را به صرافی و یا بانک یا باجه های الکترونیکی مخصوصی که احتمالا در آینده پیش بینی و تعبیه خواهد شد بددهید تا کارت الکترونیکی برای شما صادر شود. با این کارت، عین دیگر شهروندان نروژی قادر خواهید بود تا خرید کنید.  به هر حال، بانکداری الکترونیک که حدود ۳ دهه از ظهور خلاق و فراگیر آن می گذرد، در حال گسترش ظرفیت های خود با سرعت بسیار زیاد هست. این سرعت، حتی در کشورهای جهان سوم و در حال توسعه مانند ایران نیز قابل لمس بوده و اکثر کشورهای جهان تلاش دارند تا خود را به آخرین فناوری های بانکداری مجازی و سخت افزارهای مربوطه مجهز کنند. در ادامه این مقاله، به ۳ موضوع اشاره می شود تا نگاهی داشته باشیم به مدل های موفق برای توسعه بانکداری الکترونیک در جهان . این فناوری ها، اگر چه مربوط به عرصه بانکداری اینترنتی هست فاما د رتوسعه گردشگری و فرصت آفرینی برای این صنعت نیز نقش مهمی دارند که باید به آن توجه داشت. نقش بیومتریک در توسعه بانکداری مجازی، توسعه بانکداری بدون شعبه و هم چنین، معرفی ۱۰ مدل موفق در نظام بانکداری مجازی، از جمله مواردی هست که این مقاله به آن اشاره دارد.

به هر حال، بانکداری الکترونیک که حدود ۳ دهه از ظهور خلاق و فراگیر آن می گذرد، در حال گسترش ظرفیت های خود با سرعت بسیار زیاد هست. این سرعت، حتی در کشورهای جهان سوم و در حال توسعه مانند ایران نیز قابل لمس بوده و اکثر کشورهای جهان تلاش دارند تا خود را به آخرین فناوری های بانکداری مجازی و سخت افزارهای مربوطه مجهز کنند. در ادامه این مقاله، به ۳ موضوع اشاره می شود تا نگاهی داشته باشیم به مدل های موفق برای توسعه بانکداری الکترونیک در جهان . این فناوری ها، اگر چه مربوط به عرصه بانکداری اینترنتی هست فاما د رتوسعه گردشگری و فرصت آفرینی برای این صنعت نیز نقش مهمی دارند که باید به آن توجه داشت. نقش بیومتریک در توسعه بانکداری مجازی، توسعه بانکداری بدون شعبه و هم چنین، معرفی ۱۰ مدل موفق در نظام بانکداری مجازی، از جمله مواردی هست که این مقاله به آن اشاره دارد.بیومتریک، آینده بانکداری مجازی

آینده بانکداری مجازی را باید در سیستم های احراز هویت کاربران شبکه های بانکی دانست. افزایش کلاهبرداری اینترنتی و توسعه جرایم سایبر (Cyber crime)، از جمله مواردی هست که سبب می شود تا بانکداری مجازی را به سمت و سوی افق های نوین در استقرار نظام بانکداری الکترونیک کم خطر، سوق دهد.

بیومتریک چیست؟ سوال خوبی هست.

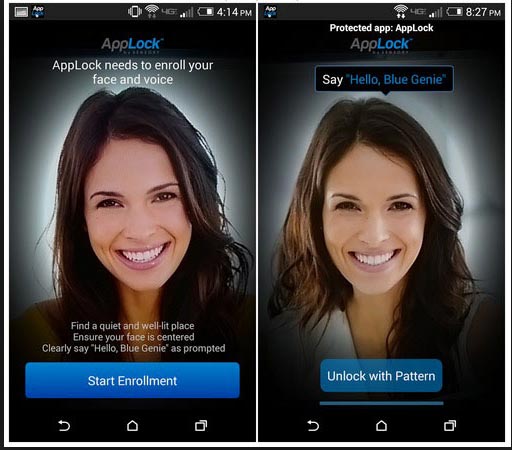

زیستسنجشی یا بیومتریک به نوع خاصی از روشهای امنیتی گفته میشود که در آن برای کنترل دسترسی و برقراری امنیت از خواص قابل اندازهگیری بدن انسان یا هر موجود زندهٔ دیگر استفاده میشود، همانگونه که از کلمهٔ بیومتریک بر میآید در این روش با استفاده از الگوریتمهای ریاضی از اندامها برداشتهای ثابت و یکتایی میشود که میتوان از آن به عنوان یک کلمهٔ عبور یکسان و غیر قابل تقلید و گاه غیرقابل تغییر استفاده کرد . اگرچه ممکن است این اسم به نظر غریب و جدید بیاید اما واقعیت این است که بشر مدت زیادیست که از آن بهره میبرد و مثال زندهٔ آن استفاده از عکسهایست که در کارتهای مختلف از آن بهره میبریم، در واقع در تمامی آن کارتها شخص کنترل کننده با دیدن عکس و مقایسه آن با چهره واقعی شما از اصول اولیه زیستسنجی (بیومتری) پیروی میکند یکی دیگر از اینگونه مثالها استفاده از اثر انگشت است که قدمتی بس طولانی در بین اذهان عمومی بشر دارد . به نظر می رسد سیستم کد کاربری و رمز عبور، خیلی برای هزاره سوم میلادی، نسخه جالب و قابل اعتمادی نیست و تلاش صنعت بانکداری بر این موضوع استوار شده است که روش های خلاقانه و پر اعتمادی را در اختیار میلیاردها کاربر شبکه بانکداری الکترونیک که در حال یکپارچه سازی خدمات به مشتریان هست، قرار دهد. شاید، موزه ها، مراکز گردشگری و اماکنی که بازدید کننده زیادی دارند، دیگر از مشتریان خود، بلیط الکترونیکی یا چاپی قبول نکنند. از شما خواسته می شود تا بر اساس اطلاعات بیومتریکی که دارید، در پرتال مربوط به اماکن گردشگری ثبت نام کنید و سپس پس از ثبت نام، به باجه ای که مستقر در محل گردشگری خاص ثبت نام شده هست مراجعه کنید و اثر انگشت خود را ان جا وارد کنید. اکنون، اجازه عبور از گیت کنترل برای شما صادر می شود. نه کاغذی چاپ می شود، نه بلیطی صادر می شود و نه کنترل انسانی نیاز هست. از گیت، کسانی عبور می کنند که در سایت ثبت نام کرده و اطلاعات بیومتریک آن ها ثبت شده و هزینه را از طریق بانکداری اینترنتی پرداخت کرده اند. این سیستم در صدها هزار مرکز گردشگری در دنیا می تواند استفاده شود و صرفه جویی مالی و انسانی بسیاری را سبب می شود. به هر حال، صنعت گردشگری یا hospitality industry، نیازمند پتانسیل های جدید و خلاقانه هست تا گردشگران بتوانند با این قابلیت های فناورانه، بیش تر به سفر آسان و ایمن و راحت، ترغیب و تشویق شوند. صنعت سرویس های مالی باید برای حصول اطمینان از سازگار فناوری های بیومتریک با خدمت جدید، رقابت را کنار بگذارد و به دنبال ارائه سرویس های راحت به کاربران نهایی باشد. نشخیص هویت بیومتریکی (Biometric authentication)، مساله مهمی است که باید در نظر داشت. در حال حاضر، ۲۲ درصد از بانک های غربی، خدمات بیومتریکی را به مشتریان خود ارائه می کنند و ۶۵ درصد نیز قصد دارند این سرویس ها را در آینده نزدیک ارائه کنند. فناوری بیومتریک، به ۲ صورت انگشتی و هم چنین تشخیص صدا ارائه می شود و به نظر می رسد در این سو، نقش هوش مصنوعی و وب ۲ به عنوان ابزار توسعه بیومتریک در فناوری های نوین بانکداری مجازی، بسیار حساس باشد. به نظر می آید در آینده نزدیک، استقرار سیستم های بیومتریک در اپلیکیشن های موبال بانکینگ، با کمک غول های فناوری از جمله گوگل و apple، گسترش یابد و گوشی های نسل جدید در چند سال آینده، ظرفیت های بیومتریک را برای ورود به سامانه های بانکداری مجازی ارائه کنند. برای کسب اطلاعات بیش تر در این عرصه، می توانید به پرتال و paymentscardsandmobile.com مراجعه کنید.

این سیستم در صدها هزار مرکز گردشگری در دنیا می تواند استفاده شود و صرفه جویی مالی و انسانی بسیاری را سبب می شود. به هر حال، صنعت گردشگری یا hospitality industry، نیازمند پتانسیل های جدید و خلاقانه هست تا گردشگران بتوانند با این قابلیت های فناورانه، بیش تر به سفر آسان و ایمن و راحت، ترغیب و تشویق شوند. صنعت سرویس های مالی باید برای حصول اطمینان از سازگار فناوری های بیومتریک با خدمت جدید، رقابت را کنار بگذارد و به دنبال ارائه سرویس های راحت به کاربران نهایی باشد. نشخیص هویت بیومتریکی (Biometric authentication)، مساله مهمی است که باید در نظر داشت. در حال حاضر، ۲۲ درصد از بانک های غربی، خدمات بیومتریکی را به مشتریان خود ارائه می کنند و ۶۵ درصد نیز قصد دارند این سرویس ها را در آینده نزدیک ارائه کنند. فناوری بیومتریک، به ۲ صورت انگشتی و هم چنین تشخیص صدا ارائه می شود و به نظر می رسد در این سو، نقش هوش مصنوعی و وب ۲ به عنوان ابزار توسعه بیومتریک در فناوری های نوین بانکداری مجازی، بسیار حساس باشد. به نظر می آید در آینده نزدیک، استقرار سیستم های بیومتریک در اپلیکیشن های موبال بانکینگ، با کمک غول های فناوری از جمله گوگل و apple، گسترش یابد و گوشی های نسل جدید در چند سال آینده، ظرفیت های بیومتریک را برای ورود به سامانه های بانکداری مجازی ارائه کنند. برای کسب اطلاعات بیش تر در این عرصه، می توانید به پرتال و paymentscardsandmobile.com مراجعه کنید.  بیومتریک در توسعه صنعت گردشگری، نقش راهبردی دارد و به نظر می رسد، ستاد توسعه گردشگری کشور باید با کمک وزارت فرهنگ و هم چنین بانک مرکزی و نهادهای فعال در این عرصه، ظرفیت ها و بسترهای توسعه چنین خدماتی را در برنامه های ۵ ساله بعدی کشور، در نظر داشته باشند. اگر علاقمند به دریافت اطلاعات بیش تر درباره آخرین وضعیت این صنعت در عرصه گردشگری هستید، پیشنهاد میکنیم مقاله ای با نام Tourists' Satisfaction on the Use of Biometrics Technology یا رضایت مندی گردشگران در استفاده از فناوری بیومتریک را در www.joebm.com/papers/۱۶۲-W۰۰۰۴۴.pdf مشاهده کنید. در جدیدترین خبرها، آفریقای جنوبی قصد دارد تا سیستم بیومتریک را در گذرگاه های وررودی گردشگران به این کشور، از ماه های آینده اجرایی کند. اطلاعات تکمیلی در این عرصه را در نشانی planetbiometrics.com دنبال کنید.

بیومتریک در توسعه صنعت گردشگری، نقش راهبردی دارد و به نظر می رسد، ستاد توسعه گردشگری کشور باید با کمک وزارت فرهنگ و هم چنین بانک مرکزی و نهادهای فعال در این عرصه، ظرفیت ها و بسترهای توسعه چنین خدماتی را در برنامه های ۵ ساله بعدی کشور، در نظر داشته باشند. اگر علاقمند به دریافت اطلاعات بیش تر درباره آخرین وضعیت این صنعت در عرصه گردشگری هستید، پیشنهاد میکنیم مقاله ای با نام Tourists' Satisfaction on the Use of Biometrics Technology یا رضایت مندی گردشگران در استفاده از فناوری بیومتریک را در www.joebm.com/papers/۱۶۲-W۰۰۰۴۴.pdf مشاهده کنید. در جدیدترین خبرها، آفریقای جنوبی قصد دارد تا سیستم بیومتریک را در گذرگاه های وررودی گردشگران به این کشور، از ماه های آینده اجرایی کند. اطلاعات تکمیلی در این عرصه را در نشانی planetbiometrics.com دنبال کنید.اتم بانک، اولین بانک بدون شعبه جهان

به نظر می رسد نخستین بانکی در جهان که تلاش دارد بدون شعبه فیزیکی و با توسعه فناوری های بانکدار یالکترونیکی نوین از جمله موبایل و بیومتریک، خدماتش را ارائه کند، اتم بانک هست. پرتال این بانک در نشانی www.atombank.co.uk قرار دارد. بانک انگلیسی اتم بانک که به تازگی از مسئولان این کشور مجوز فعالیت گرفته است، نخستین بانک جهان است که کلیه خدمات خود به جامعه مخاطبانش را از طریق اپلیکیشن اختصاصی پیشرفته خود ارائه میدهد. این اپلیکیشن های قابلیت نصب بر روی گوشیهای هوشمند را دارد، همه امکانات بانکی را به مشتریان ارائه میدهد و از بالاترین سطح امنیتی و تعاملی با مشتریان بانک برخوردار است. آنک اتم با بانکهای معتبر همراه شده و به مشتریان امکان واریز چکی و نقدی به حسابهایشان را میدهد. این بانک وب سایت دارد اما وب سایت قرار نیست به شیوه بانکهای دیگر خدمات بانکداری ارائه دهد. مشتریان میتوانند از وب سایت اپلیکیشن را روی دستکتاپ کامپیوترشان نصب کنند. مزیت اپلیکیشنی بودن اتم، امنیت بیشتر خدمات است. اتم بانک تنها بانگ انگلیسی نیست که هیچ شعبه فیزیکی ندارد و همه کارهای خود را از طریق فناوری اطلاعات انجام میدهد. پیش از این بانک، بانکهایی چون Egg Banking، Smile و Cahoot انگلیس نیز، شعبه فیزیکی نداشتند و از مشتریان خواستند، فقط از طریق پرتال این بانک، خدمات بانکی مورد نیاز را انجام دهند که با استقبال مخاطبان رو به رو شد. اما این بانک جدید (اتم بانک)، نه تنها به مشتریان گفته است که شعبه فیزیکی ندارد، بلکه هیچ خدمات بانکداری مجازی هم مانند دیگر بانکها از طریق پرتال خود ارائه نمیدهد.

بانک انگلیسی اتم بانک که به تازگی از مسئولان این کشور مجوز فعالیت گرفته است، نخستین بانک جهان است که کلیه خدمات خود به جامعه مخاطبانش را از طریق اپلیکیشن اختصاصی پیشرفته خود ارائه میدهد. این اپلیکیشن های قابلیت نصب بر روی گوشیهای هوشمند را دارد، همه امکانات بانکی را به مشتریان ارائه میدهد و از بالاترین سطح امنیتی و تعاملی با مشتریان بانک برخوردار است. آنک اتم با بانکهای معتبر همراه شده و به مشتریان امکان واریز چکی و نقدی به حسابهایشان را میدهد. این بانک وب سایت دارد اما وب سایت قرار نیست به شیوه بانکهای دیگر خدمات بانکداری ارائه دهد. مشتریان میتوانند از وب سایت اپلیکیشن را روی دستکتاپ کامپیوترشان نصب کنند. مزیت اپلیکیشنی بودن اتم، امنیت بیشتر خدمات است. اتم بانک تنها بانگ انگلیسی نیست که هیچ شعبه فیزیکی ندارد و همه کارهای خود را از طریق فناوری اطلاعات انجام میدهد. پیش از این بانک، بانکهایی چون Egg Banking، Smile و Cahoot انگلیس نیز، شعبه فیزیکی نداشتند و از مشتریان خواستند، فقط از طریق پرتال این بانک، خدمات بانکی مورد نیاز را انجام دهند که با استقبال مخاطبان رو به رو شد. اما این بانک جدید (اتم بانک)، نه تنها به مشتریان گفته است که شعبه فیزیکی ندارد، بلکه هیچ خدمات بانکداری مجازی هم مانند دیگر بانکها از طریق پرتال خود ارائه نمیدهد.  این بانک فقط از طریق اپلیکیشن اختصاصی حرفه ای خود، خدمات بانکی به مشتریانش ارائه میدهد. آمارهای نشریه تلگراف اخیراً نشان داد که بریتانیاییها، بیش تر از گوشیهای هوشمند خود برای ارتباطات بانکی و تراکنشهای مربوطه استفاده میکنند. تنها، برای بانک Barclays، یک مشتری به طور متوسط، ۲۶ بار در ماه از طریق گوشی هوشمند خود به این سیستم بانکی متصل میشود و اپلیکیشن موبایل این بانک، ۱۹۸۰ لاگین را در دقیقه ثبت کرده است. اپلیکیشن هایی چون: Paym, Barclays Pingit, Zapp,Apple Pay تقریباً رفتار کاری اپلیکیشن اتم بانک را دارند، با این تفاوت که اتم بانک، صفر تا صد را در این اپلیکیشن ارائه میدهد و شعبه ای ندارد. انتظار می رود تا دهه آینده، شمار بانک هایی که بدون شعبه فیزیکی به ارائه خدمات به مخاطبان بپردازند، افزایش چشمگیری داشته باشد. چرا که سیستم های نوین بانکداری و تشخیص هویت و شاخص های توسعه پایدار سبب می شود تا بانک ها، برای کاهش هزینه های سربار، رفتار سنتی حضور مشتریان در شعبه را جایگزین ارائه خدمات گسترده الکترونیکی بکنند که اتم بانک، این سیگنال ورود را صادر کرده است. برای ارتقای سطح ایمنی این نرم افزار قابل نصب بر روی موبایل، اتم بانک از سامانه پیشرفته تشخیص هویتی (چهره و صوت مشتری) یا face and voice recognition استفاده میکند تا ضریب ایمنی تراکنشهای بانکی خود را ارتقا دهد. آقای توییدی اعلام کرده است که مجوز تشخیص چهره و صوت مشتری برای ارتقای امنیت نرم افزار اتم بانک، برای نخستین بار در سیستم بانکی انگلیس از Bank of England کسب شده است و به عضویت اتحادیه مراکز خدمات مالی پیشرفته انگلیس FSCS درآمده است.

این بانک فقط از طریق اپلیکیشن اختصاصی حرفه ای خود، خدمات بانکی به مشتریانش ارائه میدهد. آمارهای نشریه تلگراف اخیراً نشان داد که بریتانیاییها، بیش تر از گوشیهای هوشمند خود برای ارتباطات بانکی و تراکنشهای مربوطه استفاده میکنند. تنها، برای بانک Barclays، یک مشتری به طور متوسط، ۲۶ بار در ماه از طریق گوشی هوشمند خود به این سیستم بانکی متصل میشود و اپلیکیشن موبایل این بانک، ۱۹۸۰ لاگین را در دقیقه ثبت کرده است. اپلیکیشن هایی چون: Paym, Barclays Pingit, Zapp,Apple Pay تقریباً رفتار کاری اپلیکیشن اتم بانک را دارند، با این تفاوت که اتم بانک، صفر تا صد را در این اپلیکیشن ارائه میدهد و شعبه ای ندارد. انتظار می رود تا دهه آینده، شمار بانک هایی که بدون شعبه فیزیکی به ارائه خدمات به مخاطبان بپردازند، افزایش چشمگیری داشته باشد. چرا که سیستم های نوین بانکداری و تشخیص هویت و شاخص های توسعه پایدار سبب می شود تا بانک ها، برای کاهش هزینه های سربار، رفتار سنتی حضور مشتریان در شعبه را جایگزین ارائه خدمات گسترده الکترونیکی بکنند که اتم بانک، این سیگنال ورود را صادر کرده است. برای ارتقای سطح ایمنی این نرم افزار قابل نصب بر روی موبایل، اتم بانک از سامانه پیشرفته تشخیص هویتی (چهره و صوت مشتری) یا face and voice recognition استفاده میکند تا ضریب ایمنی تراکنشهای بانکی خود را ارتقا دهد. آقای توییدی اعلام کرده است که مجوز تشخیص چهره و صوت مشتری برای ارتقای امنیت نرم افزار اتم بانک، برای نخستین بار در سیستم بانکی انگلیس از Bank of England کسب شده است و به عضویت اتحادیه مراکز خدمات مالی پیشرفته انگلیس FSCS درآمده است.  همین قضیه که عنوان شد نشان می دهد که فعالان صنعت گردشگری در انگلیس می توانند از قابلیت هایی که این بانک در اختیار آن ها قرار می دهد، ظرفیتهای جابجایی پول الکترونیک را برای خرید خدمات در عرصه گردشگری در اختیار داشته باشند. اتم بانک به مشتریان خود گفته است که میتوانند از طریق این اپلیکیشن، با کارمندان اتم بانک از طریق گوشی موبایل، پست الکترونیک و حتی شبکههای اجتماعی در تعامل باشند و قرار است، نرم افزار قابل نصب بر روی دسکتاپ نیز به زودی ارائه شود. دریافت پول نقد از این بانک، از طریق برخی دستگاههای خود پرداز در خیابانهای شلوغ انگلیس که بعداً اعلام میشود، صورت خواهد گرفت. احتمال میرود که اتم بانک، از سامانههای پرداخت Apple Pay برای تراکنشهای مالی استفاده کند که اپلیکیشن iOS میباشد. اپل پی، قرار است بهزودی ارائه شود و توسط ۸ بانک انگلیس از جمله سانتاندر، HSBC و NatWest. پشتیبانی خواهد شد. اتم بانک، توسط Mark Mullen، مدیرعامل اسبق شرکت First Direct, و آقای Anthony Thomson که از موسسان Metro Bank به شمار میرود، راه اندازی شده است. تامسون گفته است که اتم بانک، انقلابی را در زمینه بانکداری مجازی ایجاد خواهد کرد. این انقلاب، توانایی بروز تغییرات بسیاری در عرصه گردشگری و فروش خدمات از طریق فعالان این عرصه به شمار گسترده ای از مخاطبان و علاقمندان به سفر و تفریح را در سراسر جهان سبب خواهد شد. موضوعی که باید به آن توجه ویژه داشت. آغاز فعالیت اتم بانک در روزهای اخیر، در رسانههای مختلف اقتصادی جهان نیز بازتاب داشت. فایننشال تایمز آمریکا که از معتبرترین نشریات اقتصادی جهان است، درباره سیستم امنیت نرم افزار اتم بانک نوشت که سامانه امنیت بیومتریک بر روی اپلیکیشن تلفن همراه اتم بانک نصب خواهد شد که قابل ملاحظه است. کجا رو، در روزهای آینده، نگاهی عمیق تر خواهد داشت به موضوع بیومتریک و حتی جایگاه فناوری های روز در عرصه بانکداری مجازی و توسعه گردشگری مجازی.

همین قضیه که عنوان شد نشان می دهد که فعالان صنعت گردشگری در انگلیس می توانند از قابلیت هایی که این بانک در اختیار آن ها قرار می دهد، ظرفیتهای جابجایی پول الکترونیک را برای خرید خدمات در عرصه گردشگری در اختیار داشته باشند. اتم بانک به مشتریان خود گفته است که میتوانند از طریق این اپلیکیشن، با کارمندان اتم بانک از طریق گوشی موبایل، پست الکترونیک و حتی شبکههای اجتماعی در تعامل باشند و قرار است، نرم افزار قابل نصب بر روی دسکتاپ نیز به زودی ارائه شود. دریافت پول نقد از این بانک، از طریق برخی دستگاههای خود پرداز در خیابانهای شلوغ انگلیس که بعداً اعلام میشود، صورت خواهد گرفت. احتمال میرود که اتم بانک، از سامانههای پرداخت Apple Pay برای تراکنشهای مالی استفاده کند که اپلیکیشن iOS میباشد. اپل پی، قرار است بهزودی ارائه شود و توسط ۸ بانک انگلیس از جمله سانتاندر، HSBC و NatWest. پشتیبانی خواهد شد. اتم بانک، توسط Mark Mullen، مدیرعامل اسبق شرکت First Direct, و آقای Anthony Thomson که از موسسان Metro Bank به شمار میرود، راه اندازی شده است. تامسون گفته است که اتم بانک، انقلابی را در زمینه بانکداری مجازی ایجاد خواهد کرد. این انقلاب، توانایی بروز تغییرات بسیاری در عرصه گردشگری و فروش خدمات از طریق فعالان این عرصه به شمار گسترده ای از مخاطبان و علاقمندان به سفر و تفریح را در سراسر جهان سبب خواهد شد. موضوعی که باید به آن توجه ویژه داشت. آغاز فعالیت اتم بانک در روزهای اخیر، در رسانههای مختلف اقتصادی جهان نیز بازتاب داشت. فایننشال تایمز آمریکا که از معتبرترین نشریات اقتصادی جهان است، درباره سیستم امنیت نرم افزار اتم بانک نوشت که سامانه امنیت بیومتریک بر روی اپلیکیشن تلفن همراه اتم بانک نصب خواهد شد که قابل ملاحظه است. کجا رو، در روزهای آینده، نگاهی عمیق تر خواهد داشت به موضوع بیومتریک و حتی جایگاه فناوری های روز در عرصه بانکداری مجازی و توسعه گردشگری مجازی.۱۰ مدل موفق بانکداری مجازی

سامانه های نرم افزاری بانکداری خرد، خصوصی، جهانی، عمده، کسب و کار اعطای وام و نیازمندی های عملیاتی راه حل های پردازش متمرکز برای مؤسسات مالی و بانکداری اسالمی، اتحادیه های اعتباری، میکروفاینانس و سامانه های بانکداری متمرکز و اطالعاتی راجع به جوامع بین المللی به طور کامل براساس داده های حاصل از فعالیت در جوامع بانکی، تعامالت و شاخص های محبوبیت از دید بازدیدکنندگان سرویس ها که به صورت روزانه محاسبه می شدند -رتبه بندی شده و در فهرست زیر آمده اند. ۱۰ سامانه برتر جهانی و خالصه ای از معرفی تولید کننده های آن ها به همراه لینک به وبسایت یا ارتباط با آن ها در جدول زیر قرار داده شده است.باید توجه داشت که این ۱۰ مدل، بدنه سخت افزاری و نرم افزاری بانکداری مجازی امروز را تشکیل داده اند که تسریع و تسهیل خدمات گردشگری از طریق ابزارهای آنلاین را سبب می شوند. این جدل به معرفی ۱۰ مدل موفق و برتر در حوزه بانکداری مجازی اشاره می کند. سیستم های مالی میکروفاینانس (Micro Finance) و بانکداری جمعی که در اقتصاد مشارکتی امروز دنیا مورد تاکید می باشد، از جمله برترین مدل های بانکداری در سیستم بانکداری الکترونیک محسوب می شود. شرکت TEMENOS در طراحی و اجرای این سیستم بانکداری متمرکز بین المللی، موفق و پیش رو بوده است. برای اطلاعات بیشتر می توان به TEMENOS.COM مراجعه کرد و پلتفرم و سیستم های جدید بانکداری این نرم افزار را مشاهده نمود. البته این مجموعه نرم افزاری فعال در حوزه بانکداری مجازی قبلا به نام EmERGE فعال بود. لری الیسون، رهبر اوراکل و عضو باشگاه میلیاردرهای جهان، اخیرا نقش فعالی در توسعه نرم افزارهای بانکداری مجازی داشته است که پلتفرم بانکداری یکپارچه اوراکل را اخیر عرضه کرد. راه حل های بانکداری مجازی اوراکل، در با نام های Flexcube، Microbanker و Finware در بسته های نرم افزاری Oracle Financial Software در اختیار فعالان بانکداری مجازی می باشد. فناوری های مالی ارائه شده توسط سیستم های خلاقانه اینوسیس که در بستر Infosys Banking Technologies عرضه می شود، سومین فناوری برتر خدمات بانکداری الکترونیک در سال های اخیر هست که بانک های زیادی از ان سیستم ها استفاده کرده اند.

(۱۰ مدل موفق در ارائه سیستم های نوین بانکداری الکترونیک)

این ۱۰ مدل موفق، برترین سیستم های بانکداری مجازی روز جهان را در اختیار مخاطبان قرار داده اند. همان طور که مشاهده می شود، سیستم بانکداری متمرکز الکترونیکی (integrated e-banking system) و هم چنین، بانکداری جمعی، آینده بانکداری مجازی تحت سیستم های بیومتریک را تشکیل خواهد داد که موجب کاهش هزینه های سر بار بانک های سنتی، کاهش شعب فیزیکی و تمایل مردم به استفاده مطمئن تر از ظرفیت های بانکی روز به گسترش جهان دیجیتال خواهد شد. از طرفی دیگر، این مدل بانکداری مجازی سبب می شود تا خدمات پایگاه ها و فعالان گردشگری در عرصه های مختل، یکپارچه شده و همه بتوانند در بسترهای واحدی که نمونه جهانی موفقش را بوکینگ دات کام می دانیم، به ارائه خدمات و فروش آن به گردشگران اقدام کنند. دامنه این فروش، جهانی و با بسترهای ممتاز و خلاق بانکداری اینترنتی هوشمند هدایت می شود.

دیدگاه